Tras las vacaciones de Semana Santa, volvemos de nuevo a un mercado con mayor nivel de volatilidad fruto de las iniciativas arancelarias de Estados Unidos. Volatilidad, dígase de paso, normal en los mercados, a la que no estábamos acostumbrados, pero que debemos saber aprovechar de forma estratégica.

Empecemos con los resultados:

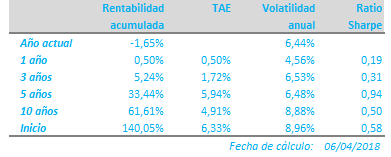

Después de las caídas de las bolsas, motivadas por las tensiones comerciales entre Estados Unidos y China, la rentabilidad del año de Adriza Neutral ha recuperado hasta el -1,68%, después de haber tenido descensos próximos al -3%. Las posiciones en renta variable han contribuido negativamente alrededor del 1%, cifra en línea con la exposición que hemos mantenido durante el primer trimestre (40%) y el descenso de los mercados. En cuanto a los activos de renta fija, su contribución también está siendo negativa, -0,60%, como es sabido, por el recorrido al alza que están experimentando los tipos de interés.

La tensión comercial entre Estados Unidos y China ha sido el tema central de estas dos últimas semanas y el motivo de aumento de la volatilidad con la que se han movido los mercados. Las iniciativas arancelarias del primero han tenido rápida respuesta por parte del segundo, incrementando de este modo la expectativa del mercado de un desenlace negativo para ambas economías. Por nuestra parte, sin embargo, pensamos que nos encontramos en una fase muy incipiente de regularización de las reglas comerciales entre Estados Unidos y China y que, en breve, podremos comenzar a ver iniciativas de negociación que lleven a mejor puerto, lejos por tanto del escenario adverso que parecían descontar los mercados hace unos días y que los llevaron a cotizar a unos múltiplos sin duda atractivos (Euro Stoxx-50 14,6x, S&P 500 18x)

Por lo anterior, hemos incrementado nuestra exposición a renta variable hasta el 47,5%. Por un lado, aumentando nuestra concentración en Europa hasta el 34,7% mediante la compra de futuros sobre el Dax y Stoxx-600 y, por otro, mediante la compra de dos valores tecnológicos en Estados Unidos, Oracle y Cisco Systems, ambas compañías con unos múltiplos también muy atractivos tras las caídas del Nasdaq de los últimos días (Oracle 13,5x, Cisco Systems 15x).

Esta semana tendremos la publicación de las actas de la reunión de la Reserva Federal del pasado mes de marzo, primera a la que asistió Jerome Powell como presidente. Mientras tanto, el diferencial de tipos a 10 años entre Estados Unidos y la eurozona sigue en máximos, 230 puntos básicos. Aunque cierta presión inflacionista en Estados Unidos puede ser ya una realidad, no lo es en el caso de Europa, en la que tanto el indicador general como la subyacente siguen sin repuntar de forma consistente. Por ello, aunque aún es prematuro para imaginar subidas de tipos en Europa, sí debemos estar atentos al lenguaje de Mario Draghi cuando estemos próximos a encarar la segunda parte del año en relación a la política de compra de activos. Por este motivo, estamos comenzando a evaluar algunas de las posiciones en bonos que vendimos a finales del año pasado y principios del actual. Algunos de ellos han tenido pérdidas importantes en los últimos dos meses y ahora empiezan a tener rentabilidades implícitas atractivas para las expectativas de inflación en Europa.

Recuerden: si las letras del Tesoro ofrecen rentabilidades negativas, no hay retorno sin riesgo y, como siempre, “Tengan cuidado ahí fuera”.