Tras la tempestad vuelve la calma y la oportunidad para racionalizar los factores perturbadores.

Los índices de renta variable europeos y americanos han recuperado un 5% y 8%, respectivamente, desde los mínimos. Como siempre, empecemos con los resultados:

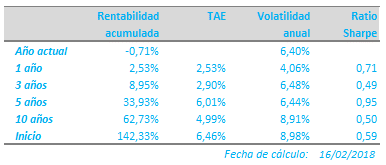

La recuperación de las bolsas durante la última semana ha permitido mejorar la rentabilidad anual hasta el -0,71%, lo que supone una mejora significativa sobre la marcha del fondo que comentábamos la semana pasada. Así, la rentabilidad atribuida a los activos de renta variable queda en el -0,25%, correspondiendo prácticamente el resto a la cartera de renta fija. La exposición a divisa por los activos denominados en moneda distinta del euro apenas está teniendo impacto significativo en lo que llevamos de mes, si bien con el euro ya apreciado hasta niveles actuales de 1,2410 dólares, su impacto implícito en la rentabilidad del año ronda el -0,90%.

Seguimos cosechando buenos datos de sentimiento y expectativas de los agentes económicos en Estados Unidos, esta vez de los consumidores a través del índice de la Universidad de Michigan, lo que sigue dando soporte a las buenas expectativas macroeconómicas. Su lectura, según los analistas, vaticina incrementos del consumo cercanos al 5%, lo que debería llevarnos a restar importancia a los recientes datos de ventas minoristas correspondientes a enero, algo más débiles de lo esperado.

En Europa la coyuntura económica continúa sincronizándose con Estados Unidos, aunque con matices a los que deberemos prestar atención: los datos de crecimiento del PIB de la eurozona estuvieron básicamente en línea, si bien se observó que la demanda interna ralentiza su ritmo de crecimiento, frente a la externa que, al contrario, sigue más fuerte; algo que aún no nos alarma, en la medida en que las encuestas de sentimiento mantengan su buen tono.

Seguimos avanzando en la temporada de publicación de resultados. Habiendo publicado ya el 80% de las compañías del S&P500, los beneficios empresariales apuntan a un crecimiento anual del 11%, frente al 25% en Europa, si bien en este caso el ritmo de publicaciones va con algo más de retraso. El buen entorno macroeconómico ofrece sustento a los beneficios, y, en definitiva, unos múltiplos de valoración atractivos para permanecer en renta variable compatibles con tres o cuatro subidas de tipos en Estados Unidos para 2018.

Aunque no descartamos repuntes adicionales de volatilidad, la última semana hemos comprobado cómo el mercado ha ido racionalizando el rebote de los tipos de interés de largo plazo, algo que ya decíamos en el anterior comentario. A la vez, nuestro escenario central de tipos en Estados Unidos se ha completado en un 90% en apenas dos meses y, aunque no descartamos leves repuntes adicionales, nos ha llevado a cambiar la posición corta en bonos americanos por las de sus homólogos alemanes.

Recuerden: si las letras del Tesoro ofrecen rentabilidades negativas, no hay retorno sin riesgo y, como siempre, “Tengan cuidado ahí fuera”.